Article de notre experte Emilie LEBEE-THOMAS (Directrice d’Hôpital, résidant aux Etats-Unis, Membre de la Chaire du Management à l’EHESP (Ecole des Hautes Etudes en Santé Publique) spécialisée dans l’étude du système de santé Américain et des innovations organisationnelles en santé. Elle est Dirigeante du Pôle Santé de l’entreprise Dialog. Consulting,

N°5, MAI 2018

1/ Quel est le problème des américains avec l’assurance maladie universelle ?

En tant que Français, attachés à notre Sécurité sociale nationale, il est difficile de comprendre pourquoi de nombreux citoyens américains sont contre l’assurance maladie universelle. L’histoire politique américaine témoigne pourtant de nombreuses tentatives de création d’une couverture maladie. Ces tentatives ont systématiquement et violemment été battues en brèche par les assurances privées et le parti républicain. Les enjeux sont pourtant énormes, avec plus de 15% de la population non assurée en 2010.

L’assurance maladie universelle, l’arlésienne américaine :

Daniel Béland, dans un article consacré aux mutations de la protection sociale aux Etats-Unis publié en 2009 dans le revue Hérodote, rappelle les étapes du débat américain :

- Années 1910 : le sujet de l’assurance maladie est abordé pour la première fois par les réformateurs de l’American Association for Labor Legislation sous la présidence de Woodrow Wilson. La réforme échoue du fait de la fragmentation de l’Etat fédéral et de l’opposition farouche des médecins et des milieux d’affaire.

- Années 1930 : le New Deal, via le Social Security Act, se concentre sur les sujets d’actualité : assurance chômage et vieillesse. Franklin D. Roosevelt préfère exclure le sujet de l’assurance maladie, dont l’aspect polémique aurait risqué de faire échouer l’ensemble de son projet de loi.

- Années 1950 : la puissante Association médicale américaine (AMA) et les assureurs privés font échouer les tentatives de création d’un régime fédéral d’assurance maladie.

- 1965 : les démocrates, après leur succès aux élections présidentielles, créent un régime fédéral d’assurance maladie pour les personnes âgées de plus de 65 ans (medicare) et pour les plus démunis (medicaid).

- Années 1970/80/90 : toutes les tentatives échouent, en particulier l’ambitieuse réforme portée par Bill Clinton en 1993, qui portait un projet complexe de couverture maladie universelle.

- 2012 : La loi Obamacare (Accountable Care Act) est votée. Il ne s’agit désormais plus de créer une couverture maladie universelle mais d’élargir le nombre d’assurés des assurances publiques et de réglementer le contenu minimum des assurances privées.

Les raisons de la colère : les américains sont attachés à leur liberté

Ces échecs successifs et la violence du débat politique sur la réforme de l’assurance maladie, système qui fonctionne depuis de nombreuse décennies en Europe, trouvent leur source au cœur même de l’identité américaine.

Daniel Béland explique que l’assurance maladie universelle représente, pour beaucoup d’Américains et en particulier pour le parti républicain, une forme de « socialisme » incompatible avec la liberté individuelle et l’économie de marché.

La liberté individuelle est fondamentale dans l’idéologie des Etats-Unis. Le rôle de l’Etat doit être limité pour éviter toute intrusion.

Dans cette perspective, l’obligation d’adhérer à assurance maladie est une atteinte grave à la liberté aux Etats-Unis.

Les républicains décrivent ainsi la réforme Obamacare comme une violation de la Constitution des Etats-Unis ! Lors du 3ème débat de l’élection présidentielle le 19 octobre 2016, Donald Trump déclarait ainsi : « [La réforme Obamacare] détruit notre pays. Elle détruit nos entreprises. »

La défiance envers l’administration est le corolaire de la liberté individuelle. Les citoyens américains rechignent à confier leur santé à une bureaucratie inefficace, qui s’immiscera dans tous les aspects de leur vie quotidienne. La rigidité d’un système de santé administré inquiète, tant en matière de liberté de choix pour les patients que de régulation de l’offre (ayant un impact sur les médecins).

La relation aux taxes et impôts est complexe, et l’idée d’augmenter les taxes pour financer l’assurance maladie de l’ensemble des concitoyens est critiquée. La responsabilité individuelle prévaut et amène un jugement moral : pourquoi devrais-je payer plus de taxes pour ces personnes qui se retrouvent en difficulté du fait d’un comportement à risque (sexualité, obésité, tabagisme…) ?

Enfin, la croyance inébranlable en la libre concurrence scelle le destin de l’assurance maladie universelle. Les assurances privées, motivées par le profit et la concurrence, sont considérées comme le meilleur moyen de contrôler les coûts et de garantir l’efficience du système.

Pourtant, la situation du système de santé américain s’est fortement dégradée :

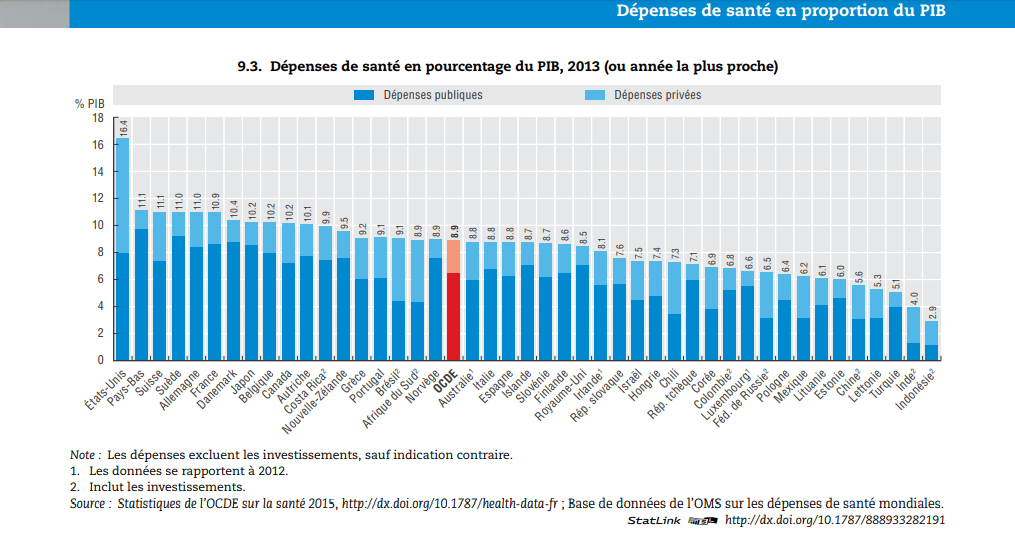

Selon les statistiques publiées par l’OCDE en 2015, les dépenses de santé des Etats-Unis représentaient, en 2013, 16,4% de leur produit intérieur brut, contre 8,9% pour la moyenne des pays de l’OCDE (et 10,9% en France). En 2014, selon le Centre national de contrôle et de prévention des maladie (center for disease control and prevention (CDC), les dépenses de santé représentaient 3.0 trillons de dollars, soit $9 523 par habitant.

Le financement public représentait 48% des dépenses de santé, contre 72% pour les autres pays de l’OCDE. Les 52% restant sont financés par les assurances privées, les employeurs et par les patients eux-mêmes.

En 2012, plus d’une famille américaine sur cinq rencontrait des difficultés financières du fait de leurs dépenses médicales. Une famille sur dix n’était pas en capacité de payer lesdites factures et une famille sur cinq avait dû solliciter un échelonnement de ses remboursements.

En 2009, une étude publiée par Himmelstein et al dans The American Journal of Medicine révélait même que 62,1% de toutes les banqueroutes avaient une cause médicale, en particulier du fait d’un reste à charge s’élevant en moyenne à 17 943 dollars.

Si les difficultés persistent, cette situation s’est améliorée grâce à l’extension de la couverture santé de la population américaine avec Obamacare. La fondation d’intérêt public « Kaiser Family » estimait ainsi en octobre 2016 à 27 millions le nombre d’Américains non-assurés. Ce nombre a diminué de 13 millions depuis 2013.

Selon l’American Journal of Medicine, les Etats-Unis sont un des pays du monde où tomber malade coûte le plus cher. Cela n’empêche pas un nombre important d’américains d’être opposés à l’assurance maladie universelle.

2/ Le coût des soins aux Etats-Unis est-il aussi exorbitant qu’on le dit ?

Quand on parle du système de santé des Etats-Unis, les témoignages abondent sur le coût prohibitif des soins. Sicko, le documentaire engagé du trublion Michael Moore (qu’on peut revoir en cliquant ici), fait froid dans le dos aux assurés français, en particulier cette scène où un patient doit choisir le doigt qui pourra lui être recousu après un accident…

Alors, combien coûte une prise en charge en urgence ?

« Une de mes amies est tombée malade il y a quelques semaines. Rien de grave, juste un virus d’hiver. Comme son état ne s’améliorait pas de lui-même, et que ses ganglions étaient particulièrement gonflés et douloureux, elle a décidé d’aller voir son médecin. Comme elle n’avait pas encore de médecin traitant en Californie, elle a été adressée à un centre de soins urgents. »

Les centres de soins urgents ne sont pas adossés à des hôpitaux. Il s’agit de structures autonomes, fonctionnant 24 heures sur 24 et 7 jours sur 7. Staffés par des médecins et des infirmières, ils ont l’expertise pour traiter la plupart des situations qui se présentent. Ils organisent des transferts vers les hôpitaux voisins pour les situations plus complexes.

Le centre où mon amie s’est rendue n’a pas souhaité prendre de décision au vu de son tableau clinique, et a prescrit des examens complémentaires. Elle a donc été orientée vers le service d’accueil des urgences du CHU voisin, avec, en poche une facture de $1 500 pour la consultation spécialisée.

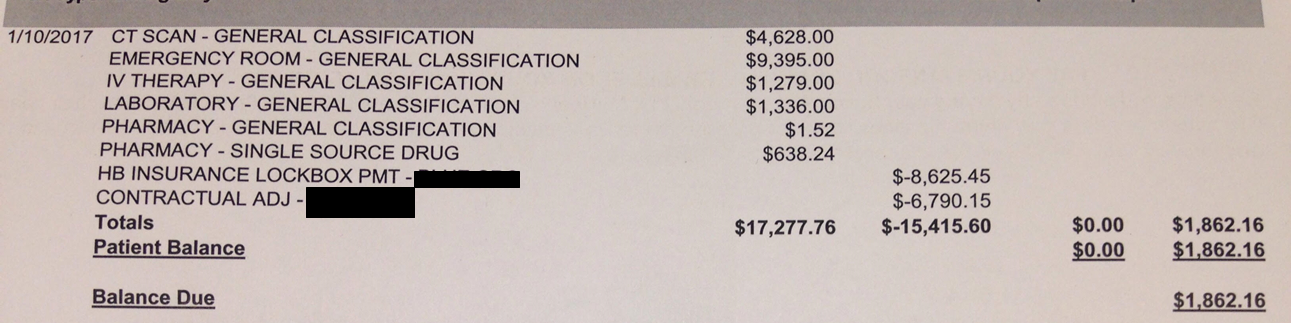

La situation atteint alors son paroxysme, comme en témoigne la facture que j’ai prise en photo :

Son séjour de 3 heures dans un box aux urgences coûte donc la modique somme de 17 277,76 dollars, qui se décomposent comme suit :

- $4 828.00 pour un scanner

- $9 395.00 pour son hospitalisation (de 3 heures donc)

- $1 279.00 pour une perfusion IV

- $1 336.00 d’examens de laboratoire

- $639.76 de pharmacie

Cette facture révèle le décrochage des coûts facturés vis-à-vis des coûts réels. Je n’ai pas de connaissances très pointues sur la T2A en France mais je suis persuadée que nous sommes loin de ces niveaux de coûts réels ou facturés. Même avec des ratios de personnel et des coûts assurantiels supérieurs, j’ai du mal à imaginer que le coût d’un séjour de 3 heures dans un box des urgences américains soit de plus de 9000€.

Ce décrochage des coûts facturés explique notamment le montant des dépenses de santé aux Etats-Unis (17% du PIB contre 11% pour la France).

Certes, c’est (très) cher mais quel est le reste à charge pour le patient ?

Mon amie bénéficie d’une très bonne assurance par son conjoint, qui travaille dans une grosse entreprise multinationale. Cependant, comme en témoigne la facture, ses soins ne sont pas couverts à 100%. Son assurance prend en charge $15 415.60 mais il lui reste $1 862.16 à payer de sa poche…

Cela s’explique avec les « deductible » : même pour les très bonnes assurances maladie, une franchise annuelle est appliquée sur les dépenses de santé. Cette franchise s’élève, pour mon amie, à $2 500.00… Donc quoi qu’il en soit, si elle est malade, elle aura a minima une dépense de ce niveau.

On comprend mieux pourquoi les Américains sont stressés par la vie et parlent beaucoup d’argent !

3/ Concrètement, une bonne assurance maladie aux Etats-Unis donne droit à quelle type de couverture ?

Pour me familiariser avec le système de santé américain et pour aller au-delà des idées reçues, je me suis dit qu’il n’y avait rien de tel que de regarder dans le détail une assurance santé. Ces informations, appelées « benefits », sont généralement disponibles sur les sites internet des employeurs (ici des universités). Le niveau des prestations, des restes à charge et autres indemnités journalières est un critère majeur dans un processus de recrutement.

Les cotisations variables :

Selon les employeurs, le niveau de prise en charge de l’assurance santé de leurs employés varie. L’université de Stanford, en Californie, prend en charge 100% des cotisations d’un plan santé « de base », que les professionnels peuvent compléter avec un niveau complémentaire s’ils le souhaitent. L’employé a le choix entre 5 plans dont un est propre à l’université et repose sur les services de son CHU (Stanford Health Care Alliance Plan).

D’autres universités, moins riches, ne prennent en charge qu’une partie des cotisations. L’université de Susquehanna, en Pennsylvanie, prend ainsi en charge un pourcentage dégressif des cotisations en fonction du niveau de rémunération de ses employés (plus le salaire est élevé, moins l’université finance l’assurance maladie).

Dans ce cas, le coût mensuel des cotisations s’élève à environ 600 dollars, hors soins dentaires pour lesquels il faut adhérer à une cotisation supplémentaire pour une vingtaine de dollars par mois. L’université finance entre 92% des cotisations (pour un revenu inférieur à $20 000 annuels) et 47% (pour un revenu supérieur à $100 00 annuels).

Dans les deux cas, l’employé doit avoir recours aux services de santé intégrés au sein du réseau de soins de son employeur. S’il va voir un médecin non adhérent à ce réseau, la prise en charge de ses dépenses de santé est réduite voire inexistante.

Les « benefits » sont clairement affichés par les employeurs, en l’occurence sur le site web des deux universités, et sont un élément majeur d’attractivité.

Franchises et restes à charge

L’assurance santé de Stanford se distingue car, dans la mesure où l’employé a recours aux services proposés au sein du réseau affilié (par exemple le CHU de Stanford), elle n’applique pas de franchise sur les dépenses de soins. Ce n’est pas le cas du plan proposé par l’université de Susquehanna où la franchise s’élève à $500 par an.

Le reste à charge, une fois la franchise atteinte, est quant à lui très précisément défini et affiché en ligne, comme ici sur le site web de l’université de Stanford. Ainsi par exemple, le reste à charge (co-pay) pour une visite chez un médecin généraliste est de $30. Il s’élève à $75 pour une visite chez un spécialiste. Un séjour aux urgences est facturé $200, sauf si le patient est admis, auquel cas la facture est annulée. Une exception au principe d’exclusivité du réseau de soins est prévue pour les prises en charge en urgence, sous réserve de justificatifs.

Le coût des médicaments reste élevé aux Etats-Unis

Le coût des médicaments est particulièrement élevé aux Etats-Unis, du fait de la structure du marché pharmaceutique. Les deux assurances maladie que j’ai étudiées proposent une bonne prise en charge de ces dépenses, à 100% pour Stanford (sous réserve de la prescription de génériques et sur une liste agréée), avec une franchise de $10 à $125 à Susquehanna (125 dollars étant le plafond pour les molécules les plus onéreuses).

Soins dentaires et soins optiques :

Ces deux types de soins sortent du socle de base des assurances maladies proposées par les employeurs. La couverture de base de Stanford couvre les soins dentaires à hauteur de $1000 par an mais ne couvre pas les soins optiques, pour lesquels une assurance complémentaire doit être souscrite. Pour $12 par mois, les montures et verres sont pris en charge à 100% une fois par an. A Susquehanna au contraire, les soins optiques sont intégrés mais pas les soins dentaires, pour lesquels il faut souscrire à une assurance complémentaire coûtant $24 par mois.

Indemnités journalières :

Les assurances maladie couvrent les incapacités de court et de long terme, en général à hauteur de 60% du salaire et pendant un an. Les périodes de carence sont variables, elles s’élèvent à 8 jours à Stanford (zéro jour en cas d’hospitalisation). Il est alors recommandé d’utiliser ses jours « maladie », au nombre de 12 jours par an.

Congé maternité :

La découverte des conditions des congés maternité m’a fait de nouveau prendre conscience de la qualité des prestations offertes aux futurs parents par les systèmes de santé européens. En effet, si la durée du congé maternité est fixée par l’Etat américain au niveau fédéral à 12 semaines (pré et post partum), aucune rémunération n’est obligatoire ! Ce sont les indemnités journalières liées aux incapacités (cf. ci-dessus) qui prennent le relais, à hauteur de 60% du salaire de base. Et comme il ne s’agit plus d’une rémunération par l’employeur, la cotisation aux « benefits » s’arrête et revient à la charge de l’employé.

Des périodes d’arrêt complémentaires, appelées Family Bounding (création du lien familial) sont ouvertes aux deux parents, soit dans la continuité du congé maternité, soit au cours des mois suivants. Il s’agit de 80h obligatoires et de 6 semaines soumises à l’autorisation de l’employeur.

En conclusion, cette rapide étude illustre les différences qui existent entre deux bonnes assurances santé fournies par des universités à leurs employés. Comme vous l’imaginez, les « benefits » sont un élément majeur d’attractivité et de fidélisation. Ces garanties sont celles de bonnes assurances santé. A titre de comparaison, la loi Obamacare a fixé le contenu minimum d’une assurance santé comme suit :

- Franchise de $500 pour les soins et $300 pour les médicaments

- Reste à charge de maximum $2 500 au sein du réseau de soins, $4 000 hors du réseau

- Fin de la limite annuelle au montant des remboursements offerts par l’assurance

- Pas de prise en charge des soins dentaires ni optiques

- Obligation pour les assurances d’accepter d’assurer des personnes avec des pathologies préexistantes.

La route est encore longue pour que tous les Américains bénéficient d’une bonne couverture maladie.

![]()

![]()

![]()

![]()

![]()

N’hésitez-pas à laisser vos commentaires… Emilie LEBEE-THOMAS vous répondra avec plaisir !!!

Nous remercions vivement Emilie LEBEE-THOMAS (Directrice d’Hôpital résidant aux Etats-Unis, Membre de la Chaire du Management à l’EHESP (Ecole des Hautes Etudes en Santé Publique) Rédactrice en Chef du Blog www.hopital-trotter.com et spécialisée dans l’étude du système de santé Américain et des innovations organisationnelles en santé) de partager son expertise professionnelle en proposant le partage de ses articles, pour nos fidèles lecteurs de www.managersante.

Biographie de l’auteure :

Émilie LEBEE-THOMAS, Diplômée de l’Université du Minnesota – Carlson School of Management Healthcare marketplace est également Directrice d’Hôpital française (EHESP) au parcours professionnel atypique.

Après presque 10 ans de carrière en France (Hôpitaux de Chartres, puis Assistance Publique – Hôpitaux de Paris), elle a pris un tournant à l’international en s’installant aux Etats-Unis.

Membre de la Chaire du Management, elle collabore avec l’EHESP (Ecole des Hautes Etudes en Santé Publique) sur plusieurs projets visant à favoriser et promouvoir les innovations organisationnelles dans le système de santé français. Aujourd’hui, elle se consacre au partage de connaissances entre les différents systèmes de santé avec son Blog (www.hopital-trotter.com).

En novembre 2017, elle a pris la tête du Pôle Santé de l’entreprise Dialog. consulting, spécialisée dans l’organisation de voyages d’études professionnels.

Émilie LEBEE-THOMAS partage avec www.managersante.com des retours d’expériences internationaux susceptibles d’apporter des pistes très intéressantes pour les managers du secteur de la Santé.

AGENDA 2018 :

Prochain Voyage d’Etudes à ne pas manquer

avec, notre experte-auteure, Emilie LEBEE-THOMAS:

-

01 au 04 Octobre 2018 (DANEMARK) : Voyage coordonné par Emilie LEBEE-THOMAS, Directrice du Pôle Santé de l’entreprise Dialog. consulting, spécialisée dans l’organisation de voyages d’études professionnels, s’adressant aux Directeurs d’hôpitaux, ingénieurs, médecins, chefs d’entreprise…

Objectifs :

- Découvrir les innovations technologiques qui façonneront l’hôpital de demain et

- prendre un temps d’avance pour anticiper leur impact sur les systèmes de santé

- Visiter des hôpitaux à la pointe de la modernité technologique

- Rencontrer des acteurs majeurs de la e-santé pour mieux appréhender les enjeux de la révolution technologique en cours

- Débriefer les visites avec une directrice d’hôpital française et consolider les connaissances grâce à une bibliographie scientifique.

Et suivez l’actualité sur www.managersante.com partenaire média Officiel de

Paris Healthcare Week du 29>31 Mai 2018